Um Tribunal de Contas competentemente organizado é a pedra angular do edifício financeiro de qualquer nação, defendia Agostinho Albano da Silveira Pinto, membro da Câmara dos Deputados e do Conselho Fiscal de Contas na apresentação do projeto do Tribunal de Contas na sessão daquela Câmara em 11 de abril de 1849.

O projeto foi remetido à Comissão da Fazenda que, em junho do mesmo ano e já sob o novo governo de Costa Cabral, submete à Câmara dos Deputados uma proposta mais abrangente visando autorizar o governo a reorganizar a administração superior da fazenda na qual se incluía a criação do Tribunal de Contas.

O projeto da Comissão é discutido na Câmara dos Deputados no final de junho. As questões relacionadas com a independência do Tribunal de Contas são amplamente discutidas. A Câmara afirma a necessidade da reforma da administração superior da fazenda que contemplasse um Tribunal com garantias de independência e com competência para julgar as contas públicas e para informar as Cortes sobre a execução da lei da receita e despesa.

Segue-se a 6 de julho – véspera do encerramento das Câmaras - a apreciação e discussão na Câmara dos Pares da proposta da Comissão da Fazenda.

Por carta de Lei de 9 de julho de 1849 é o governo autorizado a reformar a administração superior da fazenda.

Essa reforma materializa-se no decreto de 10 de novembro de 1849 que estabelece uma clara separação de poderes nas áreas da administração e controlo das finanças públicas. No Relatório que acompanha o decreto afirma-se que o Tribunal de Contas é uma instituição necessária em qualquer governo regular, qualquer que seja a forma e princípio da sua constituição. Nos Governos representativos é condição essencial da sua existência.

Mas para que o Tribunal de Contas possa desempenhar com proveito público a importante missão que tem de cumprir, era necessário alargar a esfera da sua ação, definir com clareza e precisão as suas atribuições, fixar a sua jurisdição e revestir os seus membros dos atributos que constituem a independência dos julgadores.

Ao Tribunal de Contas são atribuídas as competências de julgamento das contas das receitas e despesas públicas apresentadas pelos tesoureiros, recebedores e pagadores dos ministérios e repartições e das contas das municipalidades e estabelecimentos pios com rendimentos superiores a dois contos de reis; julgar e desembaraçar os depósitos e extinção das fianças e impor multas aos responsáveis que não apresentassem atempadamente as suas contas. Competia-lhe também a elaboração de um relatório anual com o exame das contas de todos os responsáveis para com a fazenda pública, acompanhado de uma declaração geral sobre as contas dos ministérios. O relatório e declaração geral eram remetidos ao ministro e secretário de estado dos negócios da fazenda que os remetia aos outros membros do governo, apresentados ao monarca e depois de impressos, remetidos às câmaras legislativas.

Pelo decreto de 10 de novembro de 1849 ficava igualmente consagrada a perpetuidade do cargo de Conselheiro do Tribunal de Contas e a incompatibilidade com o exercício de quaisquer funções na Justiça e na Administração. Pelo Regimento de 1850, ficava igualmente consagrada a equiparação do Presidente e Conselheiros do Tribunal de Contas aos do Supremo Tribunal de Justiça.

Até 1911, conheceu o Tribunal de Contas alterações na sua composição (variando o número de Conselheiros Vogais entre 6 e 10) e na sua jurisdição (estendida às províncias ultramarinas com interrupções por força da atribuição de competências como tribunal de contas a outras entidades como o Conselho Ultramarino, a Junta Consultiva do Ultramar e tribunais de contas provinciais).

Em 1881, com o novo Regulamento da Contabilidade Pública o Tribunal de Contas recebe uma nova competência: o «visto prévio» sobre as ordens de pagamento relativas às despesas variáveis, às despesas da Junta do Crédito Público e às rendas vitalícias.

Progressiva independência da instituição e dos seus membros e alargamento de competências – o Tribunal de Contas de 1849 (sucessor de instituições que em Portugal exerceram a fiscalização das finanças públicas, numa linha temporal contínua desde a Casa dos Contos cujo primeiro Regimento completou 630 anos no passado dia 5 de julho), moldou em muitos aspetos o atual Tribunal de Contas.

As primeiras sessões do Tribunal de Contas

O decreto de 10 de novembro de 1849 determinava que o Tribunal de Contas era composto por um conselheiro presidente e seis conselheiros vogais, nomeados pelo rei. Os cargos eram perpétuos e por decreto era designado qual o conselheiro vogal que servia de presidente.

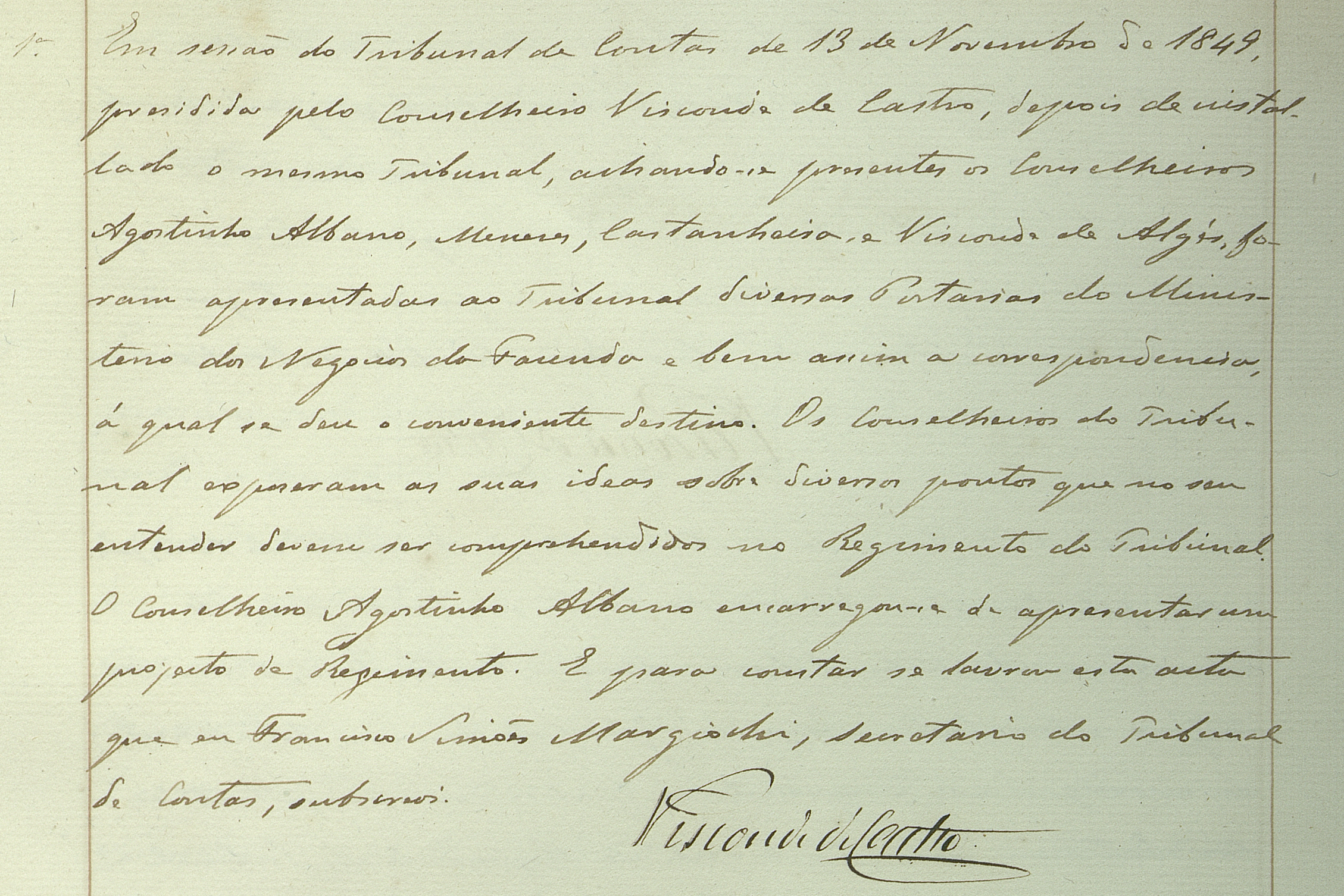

A 13 de novembro de 1849 tem lugar a primeira sessão do novo Tribunal, ao tempo instalado no edifício do Arsenal, em Lisboa.

Nessa sessão e nas seguintes, presididas pelo Visconde de Castro [José Joaquim Gomes de Castro, natural do Porto, partidário da causa liberal e, por isso, exilado durante o reinado de D. Miguel, foi o primeiro Presidente do Tribunal de Contas], foi tema principal a apreciação do projeto de Regimento para o Tribunal de Contas, elaborado pelo Conselheiro Albano da Silveira Pinto.

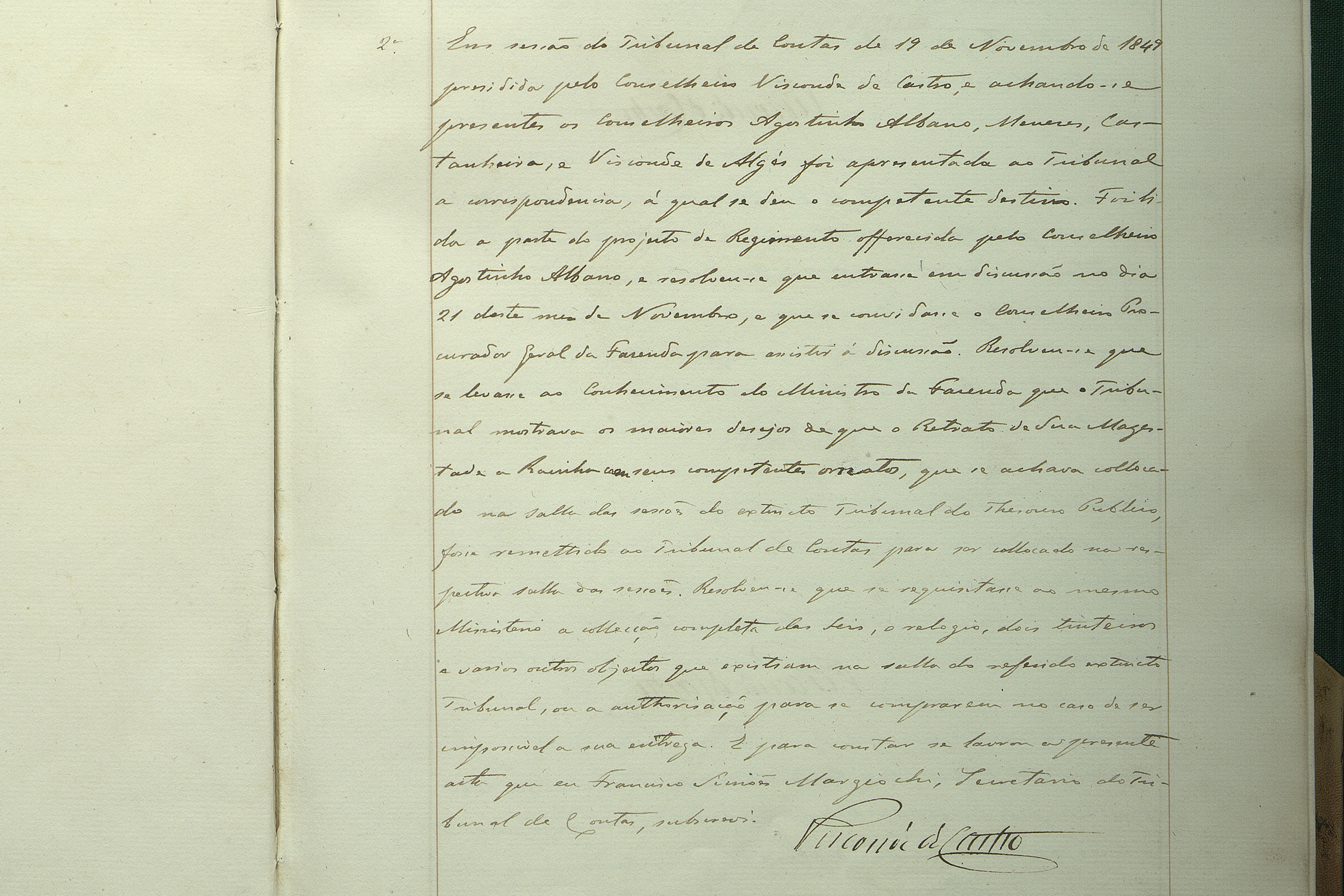

Na segunda sessão, em 19 de novembro de 1849, foram também tratadas questões práticas relacionadas com a instalação do novo Tribunal, nomeadamente a vontade expressa pelo Tribunal de ter na sua Sala de Sessões o retrato da rainha “com os seus competentes ornatos” que se achava colocado no extinto Tribunal do Tesouro Público. Resolveu-se igualmente que iria ser requisitada ao Ministério da Fazenda a coleção completa das leis, o relógio, dois tinteiros e outros objetos que se achavam no extinto Tribunal do Tesouro Público.

O Livro de Atas do Tribunal de Contas: livro 1º (13-11-1849 a 31-08-1853), disponível no Arquivo Histórico do Tribunal de Contas.